漫画で分かる!認知症と財産凍結の話!どのような対策をすれば良いのか!

「認知症対策」というと認知症にならないよう健康に気を付けて生活をするということを想像される方も多いと思います。

しかし、多くの方が認知症を発症してしまっている中で健康面と同様に財産面でも沢山のお困り事が生じています。

認知症とお金の問題なんて知らなかったという方も多いですが、2025年には高齢者の5人に1人が認知症になってしまうというデータもあり、認知症と関係のない人はいない状況になっています。

認知症は誰にでも発症リスクがある

この記事では認知症を発症してしまうとどのようなお困り事が生じるのか、またどのように対策すべきかを、分かりやすくマンガで紹介します。

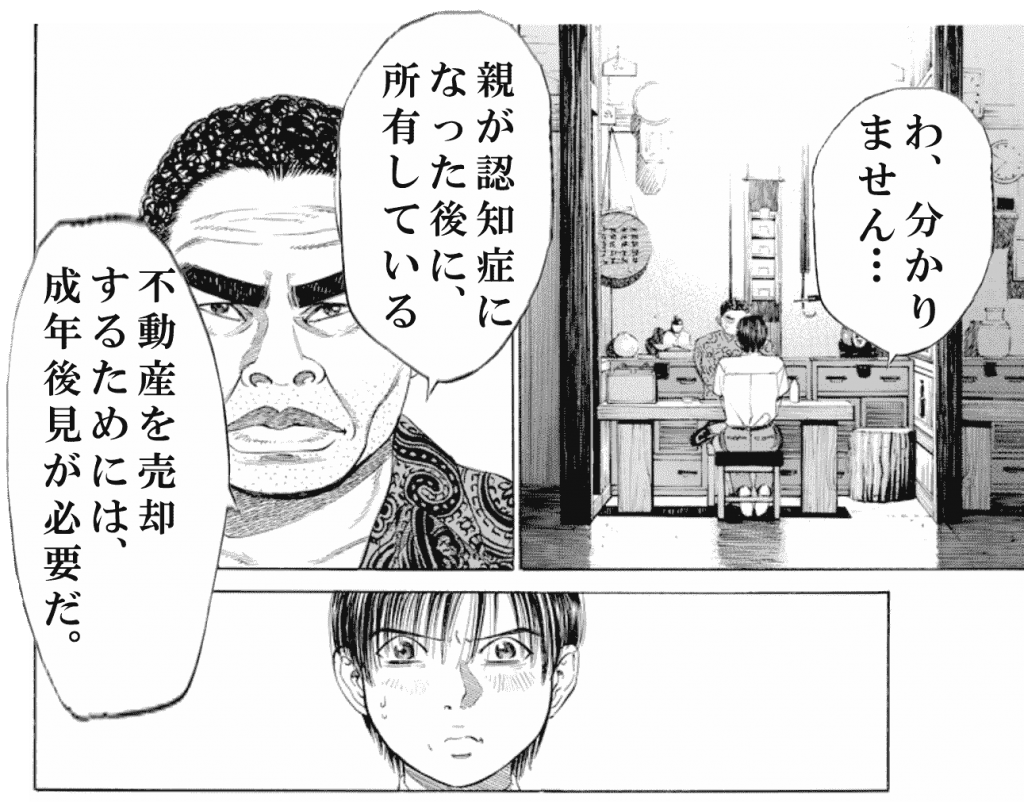

![]()

いかがでしょうか?

認知症を発症してしまうと財産が凍結され実家の売却が困難になってしまいます。

漫画の内容以外にも実家のリフォームやアパートの修繕等全ての契約行為が出来なくなってしまいます。

そうなる前に認知症対策を行うことが重要です。

まだ、健康だから・・・

相続の準備はまだ早いかな・・・

とお考えの方も多いと思いますが、生前対策は認知症になる前にしかできないので、是非今のうちに専門家にご相談されることをおすすめします。

生前対策は認知症になる前にしかできない

当相談室の無料相談について

当相談室では認知症対策、生前対策の専門家による無料相談を行っています。

少しでもご不安がある方や、今から対策をしたいという方は是非お気軽のご相談ください。

ご相談は0120-130-914よりよろしくお願いいたします。

当相談室の無料相談について詳細はこちらから>>

成年後見のデメリットは?~途中で辞められないため高額に!?~

認知症を発症してしまったら成年後見制度を活用するということをご存知の方は多いですが、実は成年後見制度にもデメリットがあります。

成年後見制度のデメリット

財産処分の自由度が低い

家庭裁判所が後継人を決める

専門家が後見人に選ばれると費用が発生する

成年後見制度は本人の財産を「守る」ためにある制度です。

そのため不動産の処分が認められないケースもあり、預貯金を引き下ろす際にも裁判所の許可が必要になります。

また成年後見制度を活用する際に家族で財産管理をしようと考えている方も多いですが、家庭裁判所が後見人を決めることになります。

かつては家族が財産の管理を任されることが多かったですが、不正などを防止するため現在では7割以上のケースで専門家が後見人に選ばれています。

専門家が後見人になると相続発生まで報酬が発生し続けます。

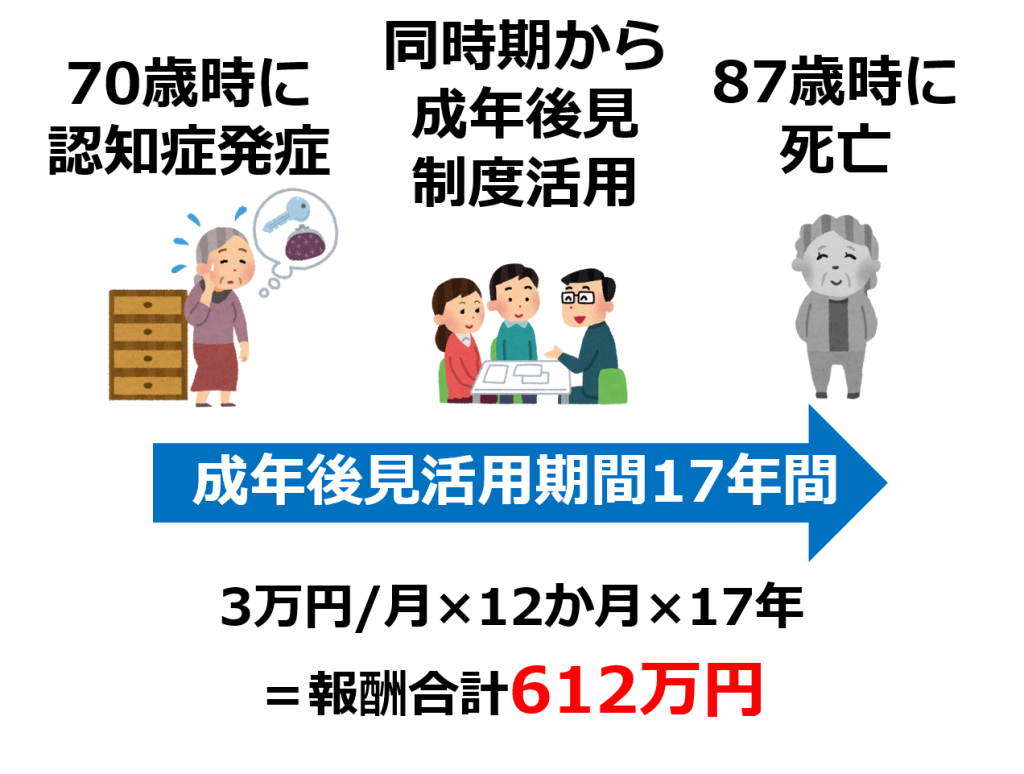

例えば70歳の母親が認知症になった場合、その後の平均余命87歳で計算すると月3万円(平均的な基本報酬)×12か月×17年=612万円も必要となります。

このように、費用面、自由度の面でも成年後見制度は、他の選択肢がない場合の活用であればまだしも、まだ認知症になっていない場合はしっかりと認知症対策をすることをおすすめします。

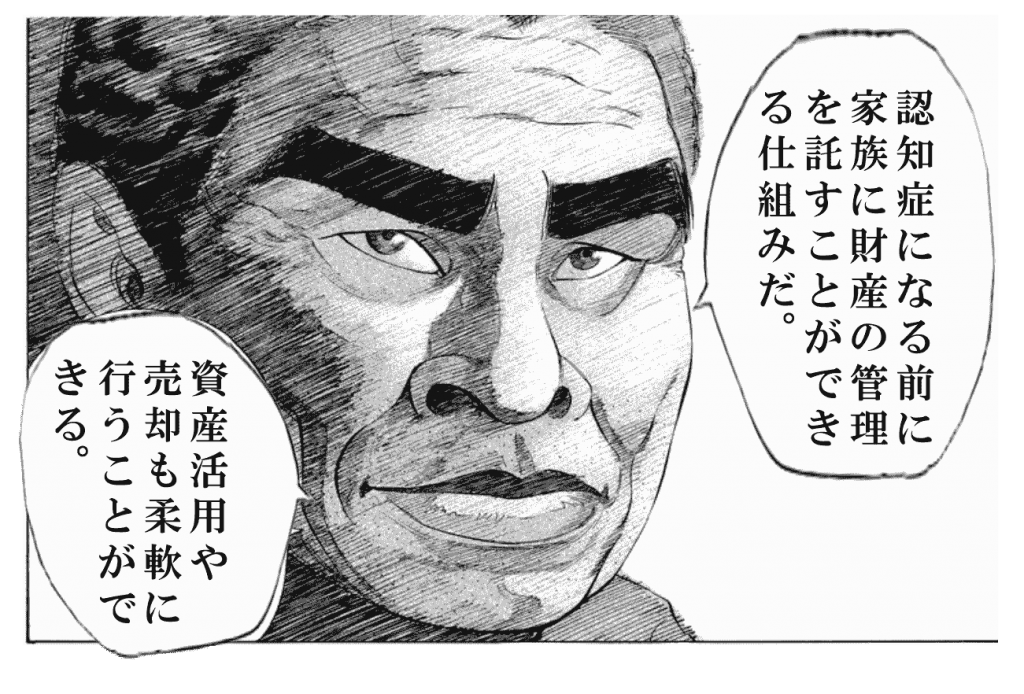

今話題の家族信託とは?

「家族信託」は比較的新しい制度ですが、メディアで扱われることが多く知名度が上がってきました。

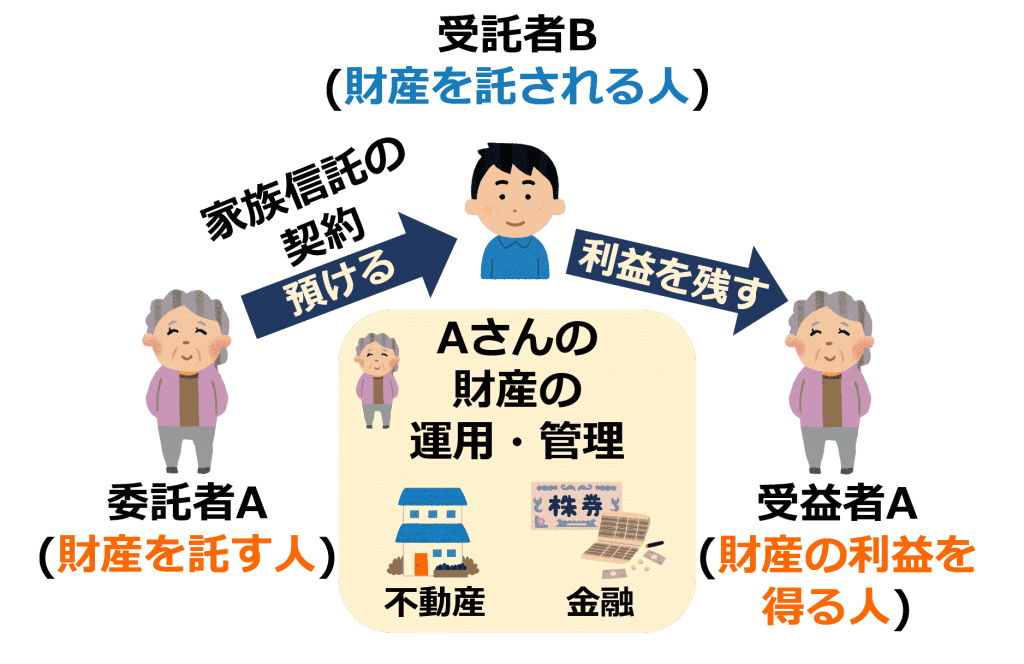

家族信託は不動産や預貯金を、例えば自分の生活や介護に必要な資金管理・処分といった「特定の目的」の沿って家族に託す仕組みです。

あくまで「託す」行為なのであげる訳ではなく、また契約で決まっていない処分も防ぐことができます。

例として母親が家族信託で家と預貯金を子どもに託したケースだと下記の図のようになります。

ここで不動産や預貯金の運用を託し、息子が運用したことで発生した利益は再度母に還元されるという仕組みになっています。

家族信託のメリット

家族信託が自由度の高い認知症対策・相続対策なので多くのメリットがありますが、特に大きなメリットとしては下記のとおりです。

成年後見制度より柔軟な財産管理ができる

成年後見制度の場合、毎年家庭裁判所に報告義務があり制約が多いです。

家族信託の場合、親の持つ親のアパートを修繕し、入居者を集めることや、資産運用、実家売却なども可能です。

遺言書の機能も兼ね理想じの財産承継を可能にする

家族信託では遺言書のように本人がなくなった後の財産承継を定めることができます。

また、遺言書では自身の相続における財産承継を定める効果がありますが、家族信託では現在の財産について子どもの世代、孫の世代と先の相続まで指定ができるため、代々受け継がれてきた土地を守りたい場合などにも活用されます。

受託者(子供)への報酬が不要になる

信託銀行に受託者(財産を管理・処分する人)になってもらう(商事信託)と報酬が必要になりますが、子どもなどの家族が財産を管理する場合は報酬が不要になります。

専門家に依頼する報酬が基本的には一度で良い

成年後見制度では専門家が財産管理するようになると月3万円かかると説明しましたが、家族信託では最初の報酬(60万円前後~)で支払いが一度きりなので長い目でみるとコストが低くなることが多いです。

自分には必要?どのような場合家族信託をすべきか

家族信託は自由度が高く様々な対策で使用されますが、その中でも特に下記に当てはまる場合は家族信託の検討をおすすめします。

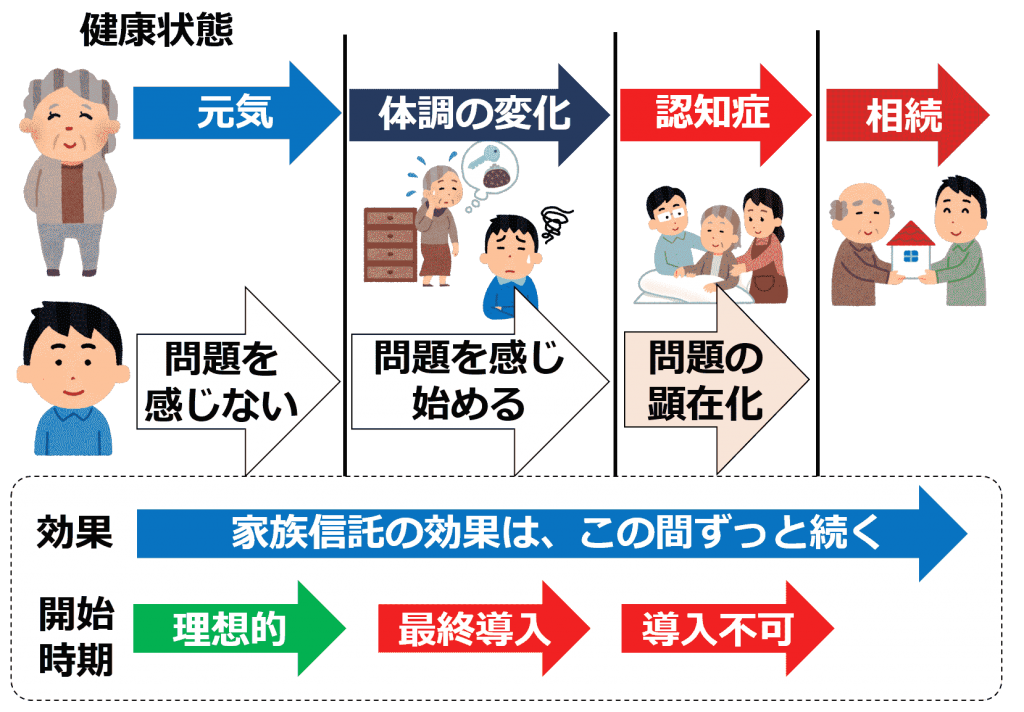

また、家族信託を検討すべきタイミングは下記のなります。

なるべく理想的な開始時期で始め、最終導入の段階にいる方はすぐに専門家に相談されることをおすすめします。

最後に

ここまでお読みいただきありがとうございます。

認知症対策の重要性と成年後見制度との違いを理解いただけたかと思います。

認知症になってしまうと家族信託は使用できません。

家族信託を検討するのに早すぎるということはないので、是非元気なうちに専門家に相談されることをおすすめします。

当相談室では家族信託の相談を無料で専門家にすることができます。

愛知県でトップクラスの相談実績のある当相談室の専門家が親身に相談を受けさせていただきますので是非お気軽にご相談ください。

ご相談のご予約は0120-130-914よりよろしくお願いいたします。

当相談室の無料相談について詳しくは下記よりご覧ください。