財産も認知症対策しておかないと大変なことに!?専門家が解説!

ここでは認知症に関してあまり知られていないリスクや、その対策、実際にリスクを防いだ事例を紹介します。

意外と知らない認知症のリスク

多くの方が認知症対策と言われて想像することは、認知症にならないような健康管理だと思います。

しかし、財産(実家、預貯金、株式等々)においても認知症対策をしておかないと大変なことになっていまうリスクを抱えていることはご存知でしょうか?

認知症を発症してしまうと、預貯金を銀行口座から出金することも、施設に入るために実家を売却することも、事業承継をするために株式を贈与・売却することもできなくなってしまいます。

多くの方が「自分は大丈夫」と考えていますが、実際に認知症になっていまう方は4人に1人もいると言われているほどで、財産の認知症対策は誰にとっても他人毎でがありません。

では、財産の認知症対策ではどのようなことをしておけば良いのでしょうか?

認知症による財産凍結を防ぐためには、認知症になる前に、どの財産を誰に承継するのか「意思表明」しておくことが重要です。

しかし、口約束で伝えていても対策にはなりませんので、法的制度を利用する必要があります。

また、もし認知症になってしまうと対策ができなくなってしまうので、元気なうちから対策をすることが非常に重要です。

ここで活用できるのが、「家族信託」です

家族信託は、本人が元気なうちに次の代で資産管理する人に財産管理をする権利を移すことで、万が一認知症になった場合も安心して認知症対策・相続対策を継続していくことができます。

使い方も自由な面が多く、家族信託を契約しても実際に認知症を発症するまでは財産の権利をそのままにしておくこともできます。

家族信託を使用した実際の事例

状況

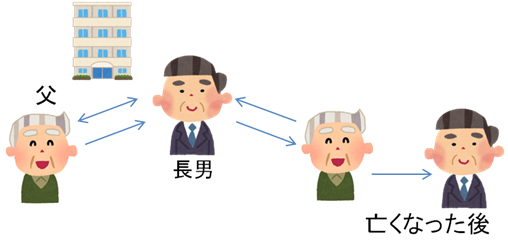

A家のお母さんが昨年亡くなり、お父さんは自宅に住んでいました。お父さんは元気ですが要介護2の状態で、息子さんが介護をしています。

今後介護施設に入所することが決まり、自宅は空き家になってしまいます。

もしお父さんが認知症になった場合は、空き家を管理・処分することができなくなるため、息子さんが管理できる状態にしたいと思っています。

家族信託の設計

今回の目的は、認知症対策としてお父さんの自宅を息子さんが管理できるようにし、必要になれば処分ができるようにさせることです。亡くなった後には、息子さんが相続をします。

そこで、お父さんを委託者とし、受託者を息子、第一次受益者をお父さん、お父さんが亡くなった場合の第二次受益者は息子さんと、設定しました。

家族信託のポイント

認知症対策には、成年後見制度を活用することができます。

しかし、成年後見制度では、財産額が多い場合には第三者の司法書士や弁護士などが後見人として選ばれることが多く、今まで通り息子さんが管理できなくなる問題があります。

また、お父さんが亡くなるまでお父さんが受益者となるため(自益信託)家族信託を行う場合は贈与にはあたらず贈与税はかかりません。

家族信託は誰に相談すれば良いのか?

家族信託について誰に相談すれば良いのかインターネットで検索すると色々な専門家が出ていきます。

司法書士の先生が多いですが、税理士、弁護士、行政書士と様々な資格を持った専門家がいます。

その理由は家族信託は誰でも契約ができる(=資格なしで専門家になれる)からです。

その為、その専門家が本当にご自身の問題を解決してくれるのかをしっかりと調べないとせっかく認知症対策をするのに後から後悔することにもなりかねません。

当相談室の無料相談は0120-130-914よりお気軽にご予約ください。

愛知県トップクラスの実績を持つ専門家が親身に対応します。

当事務所が選ばれる理由

当事務所は刈谷市、安城市、岡崎市の4拠点で生前対策、相続についてのご相談を受け付けております。

家族信託につきましても愛知県でトップクラスの相談実績がございますので、少しでもご不安やお困り事があれば、まずはお気軽にご相談ください。

予約は0120-130-914までよろしくお願いいたします。

セミナー開催情報

当事務所では家族信託に関する無料セミナー・勉強会を多数開催しております。

ご興味のある方は下記セミナー一覧ページをご覧ください。